ATUALIZADO ATÉ 12/04/2023

A Lei Complementar nº 194/2022 acrescentou o artigo 18-A ao Código Tributário Nacional – Lei nº 5.172/1966 – estabelecendo que combustíveis, gás natural, energia elétrica, comunicações e transporte coletivo são considerados bens e serviços essenciais e indispensáveis, que não podem ser tratados como supérfluos.

A partir disso, ficou vedada a fixação de alíquota interna do ICMS em patamar superior ao das operações em geral, tendo em vista a essencialidade dos bens e serviços indicados.

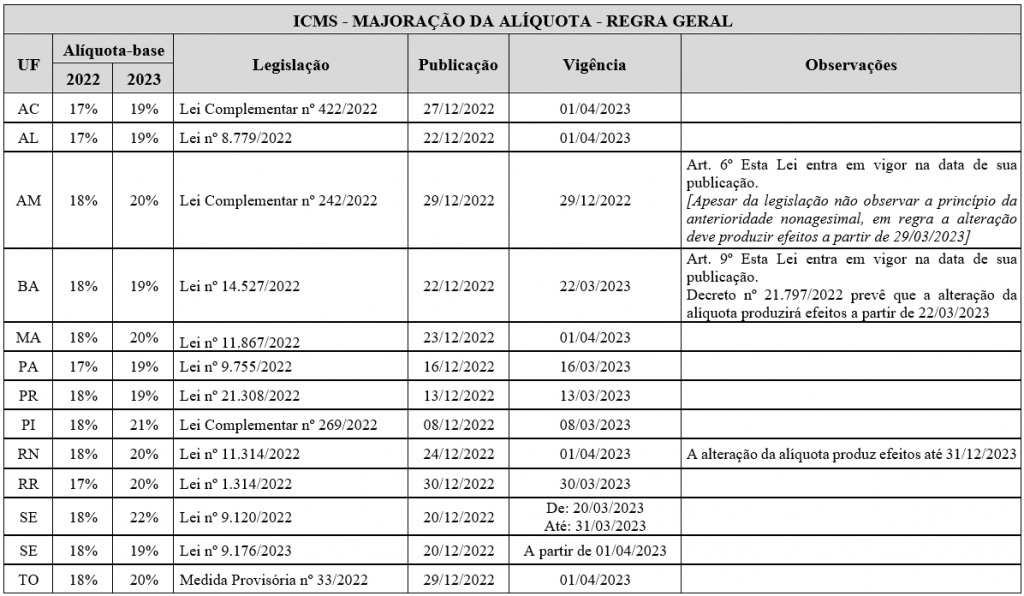

Objetivando dar respaldo aos entes federados, o Comitê Nacional dos Secretários da Fazenda dos Estados e do Distrito Federal – Comsefaz elaborou estudos para a obtenção de uma alíquota modal hipotética (alíquota padrão ou geral) para que os estados tenham as mesmas capacidades fiscais para prestarem os serviços públicos essenciais às suas populações nos níveis que vinham antes das alterações mencionadas. Com base nesses estudos, doze UFs promoveram alterações em suas legislações para majorar a alíquota base do ICMS (regra geral).

Todas a alterações nas respectivas legislações estaduais (Lei ordinária, Lei Complementar ou Medida Provisória) foram publicadas em 2022, sendo assim, as majorações produzirão efeitos em 2023, observado o prazo de 90 dias contados da data de publicação, em atenção ao princípio da anterioridade nonagesimal.

Com objetivo e facilitar a pesquisa das alterações, elaboramos a tabela anexa, contendo a consolidação dos estados, data de vigência e a legislação publicada.

Equipe Dalla Pria Advogados