O Projeto de Lei nº 07/2024, publicado no DOE/SP de 02 de fevereiro de 2024, propõe alteração na Lei nº 10.705/2000 que dispõe sobre o Imposto sobre a Transmissão “Causa Mortis” e Doação de Quaisquer Bens ou Direitos – ITCMD, para estabelecer a progressividade do imposto, conforme previsão contida na Reforma Tributária aprovada pela Emenda Constitucional nº 132/2023.

As alterações propostas modificam o art. 16 da Lei n.º 10.705/2000, que atualmente prevê a alíquota de 4% aplicada ao valor fixado para a base de cálculo definida nos artigos 9º ao 15 da referida Lei.

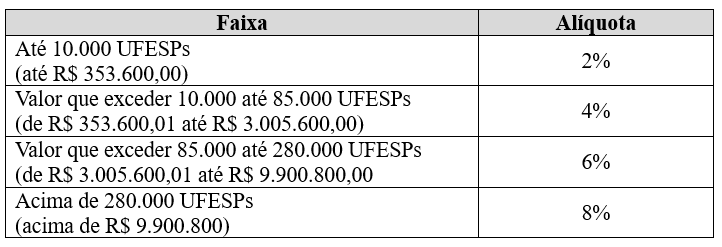

Segundo o estabelecido no PL, que ainda não teve andamento relevante na Assembleia Legislativa, constando apenas das pautas das sessões, o “novo ITCMD” passaria a ter as seguintes faixas de tributação, com os valores em reais sendo indicados apenas em caráter exemplificativo, como se estivesse vigente em 2024 (valor da UFESP R$ 35,60):

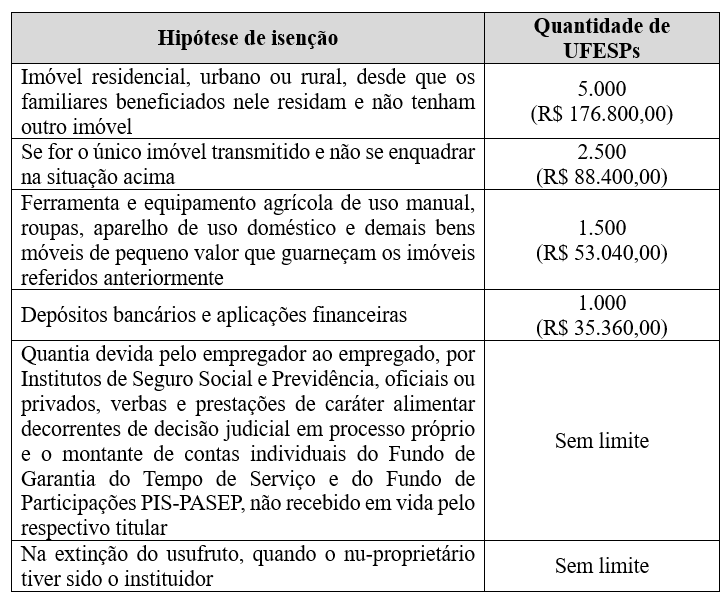

Importante destacar que o projeto publicado não promove qualquer alteração nas isenções previstas no art. 6º da Lei paulista, preservando as faixas de valores atualmente isentas do ITCMD:

a. Transmissão decorrente de falecimento (causa-mortis)

b. Transmissão decorrente de doação (inter-vivos)

É de se notar que a tabela progressiva adotada no PL 07/2024 não inclui os limites de isenção. Isso significa que se o bem ultrapassar o limite da primeira faixa de tributação, o imposto incidirá sobre o seu valor total, sem considerar o montante correspondente à faixa de isenção.

Como se trata de aumento de imposto, a alteração somente produzirá efeitos no ano subsequente à aprovação do projeto pela Assembleia Legislativo Paulista e sanção do Governador do Estado, observado o prazo de 90 dias da publicação da lei.

A anterioridade anual e nonagesimal é uma garantia do art. 150, inciso III da Constituição Federal e visa proporcionar aos contribuintes tempo para planejar suas ações. Assim, qualquer planejamento tributário que envolva questões patrimoniais deve ser implementado durante o ano de 2024 para evitar um aumento significativo na carga tributária.

A íntegra do projeto está disponível para consulta no link: https://www.doe.sp.gov.br/legislativo/expediente/projeto-de-lei-n-7-de-2024-202402022116695115437

A tramitação na Assembleia Legislativa está disponível para acompanhamento no link: https://www.al.sp.gov.br/propositura/?id=1000541335