Confira a publicação:

Prazo da ação rescisória no cumprimento de sentença de indébito tributário

Por Fernanda Martins Santos e Rodrigo Dalla Pria

Recentemente, acompanhamos o julgamento dos Temas 881 e 885 do Supremo Tribunal Federal, ambos relacionados aos limites da coisa julgada incidente sobre relações jurídico-tributárias de trato sucessivo em face da declaração de constitucionalidade de tributo anteriormente considerado inconstitucional em ações individuais [1].

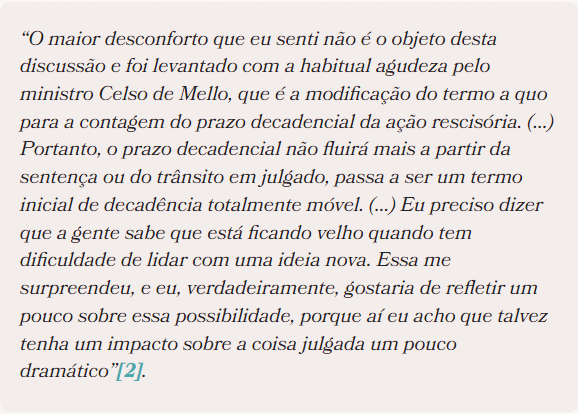

Ao longo das sessões plenárias, foi possível constatar a sinalização da Suprema Corte no sentido da análise da constitucionalidade do artigo 535, § 8º do Código de Processo Civil, que surgiu em meio à discussão lateral levantada, num primeiro momento, pelos ministros Gilmar Mendes e Luiz Fux. Em verdade, o incômodo com a questão já teria surgido no julgamento da ADI nº 2.418, quando o ministro Roberto Barroso expôs seu desconforto com o termo inicial do prazo para propositura da ação rescisória prevista no § 8º do 535 do CPC:

As novas técnicas de rescindibilidade da coisa julgada previstas no Código de Processo Civil de 2015, vale advertir, são o resultado da busca pela harmonização do regime jurídico da coisa julgada com o sistema de precedentes judiciais de observância obrigatória, que também constitui uma importante inovação do “novo” CPC. E isso com o objetivo precípuo de viabilizar uma prestação jurisdicional mais eficiente/efetiva – seja do ponto de vista da isonomia entre o jurisdicionados, seja sob a óptica da estabilidade das decisões judiciais – e de se atribuir contornos práticos ao princípio da economia processual.

A celeuma

Do arcabouço normativo processual vigente, duas hipóteses para propositura de ação rescisória em causas em que a Fazenda Pública é parte convivem: a geral, prevista no artigo 966 e seguintes do CPC, e a especial, disciplinada no artigo 535, § 8º do diploma processual [3]. A diferenciação entre ambas, destaque-se, diz as circunstâncias em que pode ser proposta a ação rescindenda – no caso da especial, em face de decisão de cunho condenatório que esteja em fase de cumprimento de sentença –, bem como o dies a quo do prazo decadencial para o exercício de tal direito [4].

Com efeito, o artigo 535, inciso III, conjugado ao seu § 5º, do CPC, dispõe que se considera inexigível “a obrigação reconhecida em título executivo judicial fundado em lei ou ato normativo considerado inconstitucional pelo Supremo Tribunal Federal, ou fundado em aplicação ou interpretação da lei ou do ato normativo tido pelo Supremo Tribunal Federal como incompatível com a Constituição Federal, em controle de constitucionalidade concentrado ou difuso”, podendo, assim, a Fazenda Pública alegar a inexigibilidade do título judicial com base em precedente vinculante do STF, exarado em momento anterior ao trânsito em julgado da decisão exequenda na ação individual. É dizer, por outros termos, que não há, em tal situação, a necessidade de ajuizamento da ação rescisória, sendo suficiente para o afastamento da coisa julgada a apresentação de impugnação ao cumprimento de sentença.

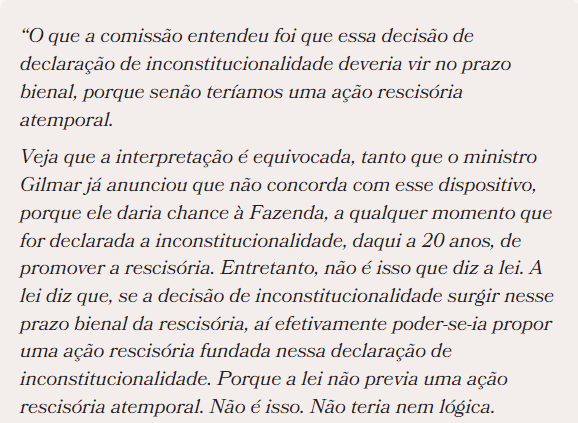

A celeuma se instala nos casos em que o precedente do STF é posterior ao trânsito em julgado da decisão exequenda, dispondo o § 8º do aludido artigo 535 do CPC a necessidade de ajuizamento de ação rescisória cujo prazo de dois anos é desencadeado a partir “do trânsito em julgado da decisão proferida pelo Supremo Tribunal Federal”.

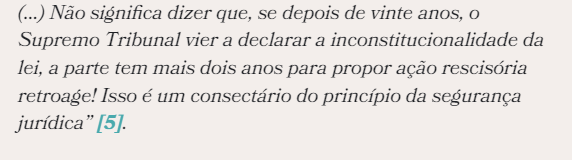

Segundo o ministro Luiz Fux, o aludido dispositivo busca evitar uma “ação rescisória atemporal”, modificando, para essa específica situação, a regra geral de contagem do prazo decadencial bienal para propositura de ação rescisória:

Na mesma oportunidade, o ministro Gilmar Mendes[6] deixou claro em seu voto que “a ação rescisória é (e sempre foi) o caminho adequado para desfazer-se título judicial transitado em julgado firmado em momento anterior e contrariamente à decisão do Supremo Tribunal Federal, declarando a constitucionalidade ou a inconstitucionalidade de preceito normativo”, desde que observado o prazo bienal do trânsito em julgado da ação individual.

Assim, no entender dos referidos ministros do STF, a ação rescisória é o caminho adequado para desconstituir título executivo judicial transitado em julgado, exarado em contrariedade à “decisão do Supremo Tribunal Federal declarando a constitucionalidade ou a inconstitucionalidade de preceito normativo”, desde que observado o prazo decadencial bienal, como já havia sido enunciado no julgamento sobre a eficácia executiva da declaração de inconstitucionalidade de sentença transitada em julgado em controle concentrado, de relatoria do saudoso ministro Teori Zavascki [7].

Ponderações razoáveis

Havemos de admitir que as ponderações feitas pelos indigitados ministros são assaz razoáveis, e isso a despeito do fato de que o § 8º do artigo 535 do CPC, em sua literalidade textual, não deixar entrever senão a interpretação de que o termo a quo para contagem do prazo para propositura da ação rescisória é o trânsito em julgado da decisão proferida pelo STF, sendo omisso somente quanto ao seu termo final, o que, contudo, não afasta a possibilidade de sua definição.

Em nosso sentir, é a ultimação do procedimento de cumprimento de sentença o átimo temporal a representar o marco derradeuri de subsistência do interesse da Fazenda Pública na propositura da ação rescisória, uma vez que a emissão de ordem de pagamento dirigida à Fazenda Pública, nos termos do artigo 100 da Constituição, acaba por transformar a obrigação até então exigível em obrigação efetivamente “exigida”, o que resulta não somente na ausência de interesse processual do credor fiscal como na impossibilidade jurídica de eventual pretensão rescisória a ser deduzida pela Fazenda Pública. Aliás, é justamente a possibilidade de perda superveniente de interesse processual por parte da Fazenda Pública, autora da rescisória fundada no § 8º do artigo 535 do CPC, que justificaria, em tese, a dedução de pleito de tutela provisória, requerida nos termos do artigo 300 e seguintes do CPC, com vistas à suspensão do procedimento de cumprimento de sentença.

Nesse contexto, o desconforto externado pelos ministros Barroso, Fux e Gilmar Mendes em relação à possibilidade de se atribuir interpretação literal ao enunciado do § 8º do artigo 535 do CP , externado em mais de uma oportunidade – ainda que em obter dicta –, torna essencial que o STF se debruce sobre essa questão de modo mais aprofundado, com o objetivo de dirimir a incerteza hermenêutica que orbita a questão e delimitar, por meio de interpretação conforme, o adequado conteúdo normativo do referido dispositivo legal.

[1] Tema nº 881 (RE nº 949.297/CE) e nº 885 (RE nº 955.227/SP).

[2] Julgamento da ADI nº 2.418, Sessão Plenária de 04/05/2016.

[3] No mesmo sentido Rodrigo G. N. Massud in “Coisa Julgada, rescisória, Súmula 343 do STF e Parecer PGFN 492/2011 impactos com o Código de Processo Civil de 2015” – in O Novo CPC e seu impacto no direito tributário. CONRADO, Paulo Cesar; ARAUJO, Juliana Furtado Costa; Coords. 2ª edição. São Paulo: Fiscosoft, 2016, p.141-180.

[4] “(…) diferentemente da tutela jurisdicional rescisória dita “ordinária”, aquela exarada com fundamento no § 8° do art. 535 do CPC não se volta contra o conteúdo da decisão transitada, mas somente contra sua eficácia executiva, pois destinada a reconhecer a inexigibilidade a obrigação exequenda; e, ainda, (ii) em decorrência disso, a tutela rescisória, nesta específica modalidade, prescindirá do chamado “juízo rescisório”, destinado a reapreciar a demanda originária, bastando que seja proferido o denominado “juízo rescindente”, que reconheça a divergência entre a decisão rescindenda e aquela proferida pelo STF e, consequentemente, afasta e exigibilidade da obrigação exequenda.” – DALLA PRIA, Rodrigo. In Direito Processual Tributário. 2ª Edição, São Paulo: Noeses, 2021, p. 605.

[5] Julgamento do RE nº 949.297/CE, sessão plenária de 02/02/2023.

[6] Julgamento do RE nº 949.297/CE, sessão plenária de 02/02/2023.

[7] Tema nº 733, RE nº 730.462/SP: “A decisão do Supremo Tribunal Federal declarando a constitucionalidade ou a inconstitucionalidade de preceito normativo não produz a automática reforma ou rescisão das decisões anteriores que tenham adotado entendimento diferente. Para que tal ocorra, será indispensável a interposição de recurso próprio ou, se for o caso, a propositura de ação rescisória própria, nos termos do art. 485 do CPC, observado o respectivo prazo decadencial (CPC, art. 495).”

Fernanda Maria Martins Santos é advogada, especialista em Direito e Economia pela Unicamp, MBA em Gestão Tributária pela Fipecafi e especialista em Direito Tributário pelo Cogeae/PUC.

Rodrigo Dalla Pria é advogado, doutor em Direito Processual Civil e mestre em Direito Tributário pela PUC-SP, professor do programa de pós-graduação stricto sensu (mestrado) do Instituto Brasileiro de Estudos Tributários (Ibet), professor e coordenador do curso de extensão de “Processo tributário analítico” do Ibet, coordenador das unidades do Ibet em Sorocaba e Presidente Prudente e coordenador do grupo de estudos de “Processo tributário analítico” do Ibet.

Fonte: Revista Consultor Jurídico, 12 de maio de 2024