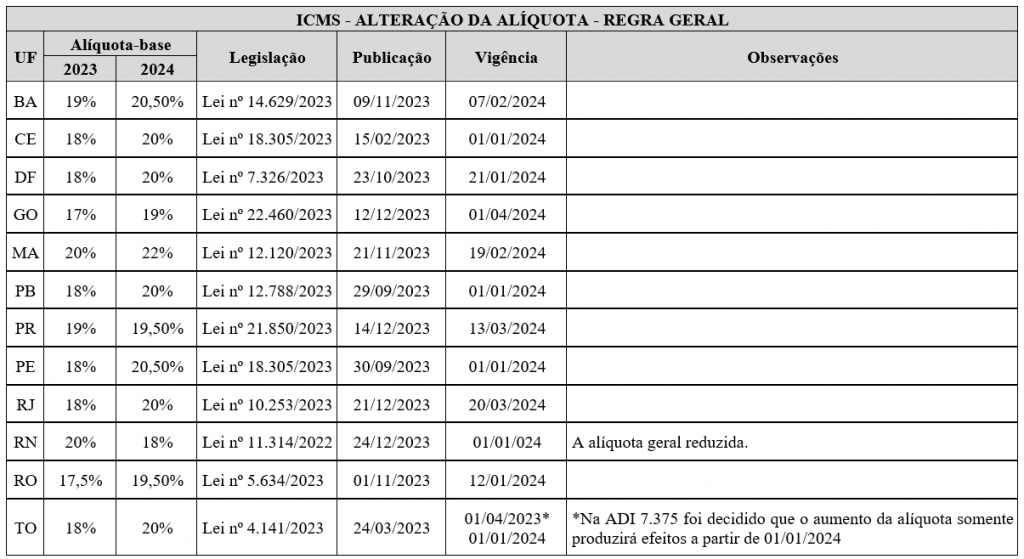

O ano de 2024 se inicia com a elevação da alíquota básica do ICMS em onze Unidades da Federação e a redução em uma UF, o que repercute diretamente nas operações internas, assim como no ICMS devido por Substituição Tributária e no ICMS-Difal (Diferencial de Alíquotas) incidente sobre as operações interestaduais com material de uso e consumo e ativo imobilizado.

Em se tratando de operações entre contribuintes do ICMS, o Difal deve ser recolhido pelo destinatário, por outro lado, quando o destinatário não é contribuinte do imposto, como regra geral, este deverá ser recolhido pelo remetente.

Com relação à redução, no Rio Grande do Norte a alíquota básica passou de 20% para 18% a partir de 01/01/2024.

No tocante à elevação das alíquotas, em observância ao princípio da anualidade, as UFs promoveram as respectivas alterações legislativas no exercício de 2023, contudo, remanesce o princípio da anterioridade nonagesimal, estando tais prazos indicados na tabela abaixo.

A Equipe do Dalla Pria advogados permanece à disposição para quaisquer esclarecimentos sobre o tema.