Foi publicada no Diário Oficial da União, Edição Extra, de 16 de setembro de 2024, a Lei n° 14.973/2024, a qual, entre outras disposições, altera a Lei n° 12.546/2011 para dispor sobre a transição do recolhimento da contribuição previdenciária sobre a receita bruta (CPRB) para o recolhimento da contribuição previdenciária patronal sobre a folha de pagamento, de forma gradual até o ano de 2027.

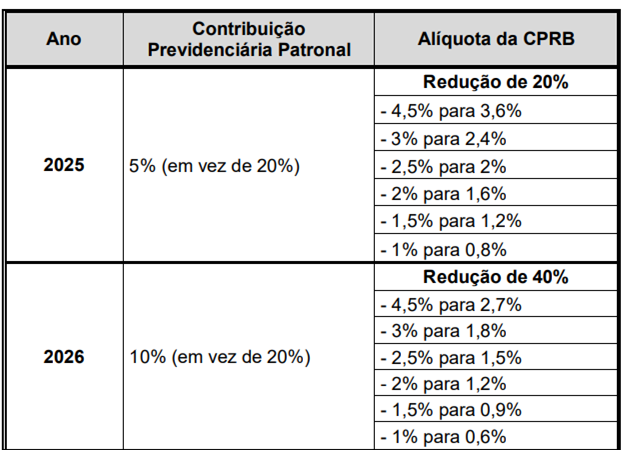

Assim, de acordo com a Lei n° 14.973/2024, para o ano de 2024, a desoneração da folha de pagamento ficará mantida até 31/12 em iguais condições, ou seja, as empresas que são desoneradas poderão continuar recolhendo a CPRB normalmente, considerando as mesmas alíquotas (4,5%, 3%, 2,5%, 2%, 1,5% e 1%).

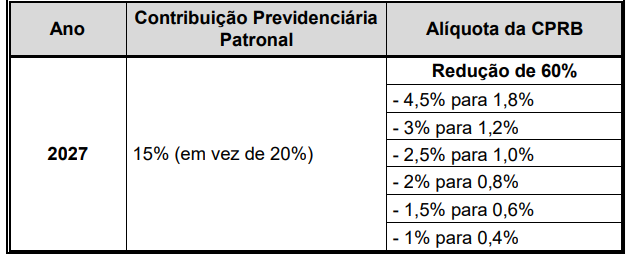

A partir de 2025 até 2027, haverá uma reoneração gradual sobre a folha de pagamento, juntamente com uma diminuição nas alíquotas da CPRB. Isso significa que, durante esse período, as empresas que optarem pelo regime da desoneração deverão recolher, além da CPRB a uma alíquota menor, a contribuição previdenciária patronal sobre a folha de pagamento, cuja alíquota aumentará gradativamente.

Ressalte-se que, para as empresas que são parcialmente desoneradas, ou seja, que exercem outras atividades além daquelas abrangidas pela desoneração, o cálculo proporcional continuará sendo feito normalmente. Deste modo, teremos:

a) a aplicação da alíquota da CPRB sobre a parcela da receita bruta correspondente às atividades desoneradas;

b) a contribuição sobre a folha de pagamento será calculada reduzindo-se o valor da contribuição ao percentual resultante da razão entre a receita bruta de atividades não desoneradas e a receita bruta total, sendo que, no período de 2025 a 2027, a empresa deverá acrescer o montante resultante da aplicação das proporções de 5% em 2025,10% em 2026 e 15% em 2027.

A partir do ano de 2028, a contribuição previdenciária patronal sobre a folha de pagamento volta a sua alíquota regular de 20%, sendo encerrada, definitivamente, a desoneração.

Por fim, é importante lembrar que nos anos da transição (de 2025 a 2027), a empresa que optar pela desoneração da folha deverá firmar termo no qual se compromete a manter, em seus quadros funcionais, ao longo de cada ano-calendário, número médio de empregados igual ou superior a 75% do verificado na média do ano calendário imediatamente anterior, sendo que, se não observar tal condição, a empresa não poderá usufruir da CPRB a partir do ano calendário subsequente ao descumprimento, aplicando-se, a partir de então, a contribuição de 20% sobre a folha de pagamento. Ressalte-se que esta questão ainda cabe regulamentação pelo Poder Executivo.

O escritório Dalla Pria Advogados está à disposição para maiores esclarecimentos sobre o tema.